今回は、住宅ローンについて少しお話します。

住宅を購入される方の大半が、住宅ローンを利用されます。

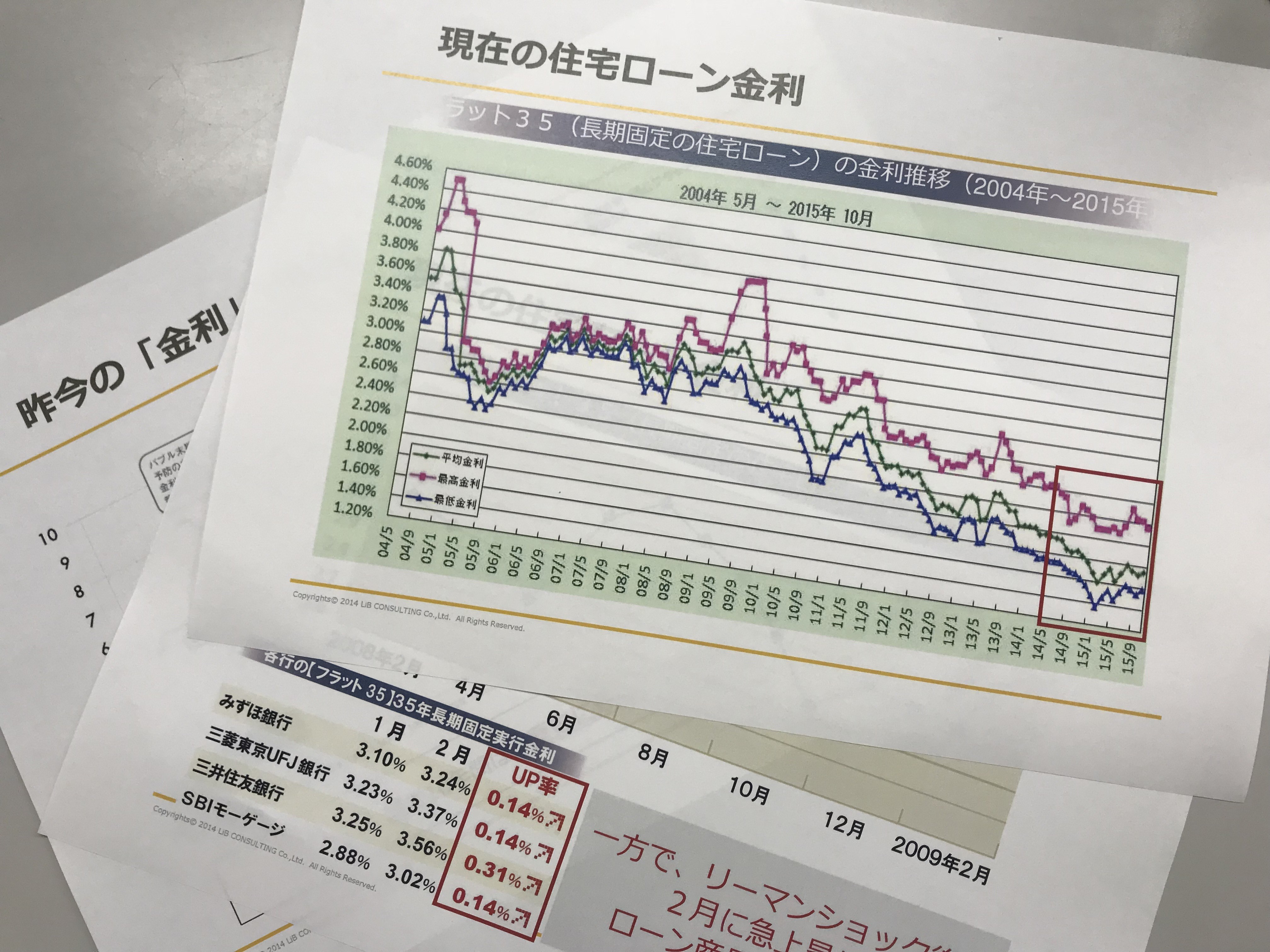

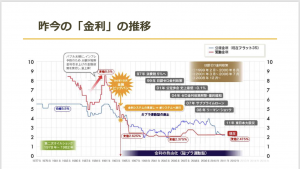

ご存知の通り、低金利が続いていますが、皆さんは《固定金利》《変動金利》のどちらを選択されるでしょうか?

たとえば《固定金利》 フラット35に代表されるような全期間固定のローンなどは、将来の金利変動が不安、

返済最終月まで一定額で安定して家計の遣り繰りをしていきたい方 にはお勧めです。

一方、《変動金利》 固定金利より金利は低くなりますが、景気の動向等により金利が上昇し、返済額が増える可能

性がある為、金利上昇時に耐える余力のある方、繰り上げ返済などで、期間短縮を検討される方にはお勧めです。

ここでは《変動金利》について、少しだけ掘り下げたいと思います。

現在まで、金利は下がり続け、金融機関によっては0.5%を下回る金利の商品も出てきていますが、これは、各金融

(サービス)機関の金利優遇による引下げの結果の金利であり、サービス前の本来の金利(基準金利)はこの10年

程、ほとんど変わっていないのです。さらに金利優遇とは、基準金利からの優遇の為、基準金利が上昇すれば、

当然返済の金利も上昇することになります。

特に、変動金利の優遇後の金利の低さは、銀行間の住宅ローン獲得競争の激化による産物であり、日銀の政策転

換、市場の動向により銀行間の競争の激化が収まれば、現在の金利優遇がなくなる可能性もあります。現に、以前は

金利優遇というものはなかったのですから。

では、みなさんには、どの金利タイプの住宅ローンが適しているのか、どのような返済計画が適しているのか、そ

れぞれに、様々な検討ポイントがありますので、お気軽にご相談ください。

(住まいの相談室 山内)

大阪で自然素材・国産材等、環境に配慮した注文住宅の木の家を建築するならコアー建築工房にご相談下さい

SNSシェア